小規模企業共済制度のメリット&デメリットは?【個人事業主のとるべき対策】

わが家は、夫婦2人で運送業を営んでます。

夫婦共に50代、子どもは2人で、大学院生と大学生。

子ども達は、数年後には扶養から外れる予定。

っていうか、上の子がバイトで103万の壁を超えるかも?って状況(やばい…)

なので、対策をとらないと…

個人事業主がやれる節税対策として、4年前から小規模企業共済に加入中。

でも、実はあんまりわかってない。

そこで、契約申込書をじっくり読んでみることにしました(中身を見たことなかった)

パンフレットの表紙には『おトクな点がふたつ。』って書いてある!

ほんとにメリットばかりなの?

デメリットもあるのでは?

アナタは、小規模企業共済に加入してますか?

まだなら、一緒に学んでみませんか?

小規模企業共済って、どんな制度?

どんな制度?って言うと

小規模企業の経営者や個人事業主が、退職金を自分でつみたてる制度。

サラリーマンと違って、個人事業主には退職金ないからね。

それを自分で用意するってことね…

運営してるのは、国の機関の独立行政法人の中小基盤整備機構ってとこだから、まあ安心?

制度の概要|小規模企業共済(中小機構) (smrj.go.jp)

どんな人が加入できる?

どんな人が加入できるの?

従業員数が20人以下の企業経営者や、個人事業主向け。

よし、うちの旦那は加入できる。

サービス業なんかは、従業員数が5人以下じゃないとダメとか、色々ルールがあるよ。

加入手続きは?

加入申込は、中小機構と業務委託契約を結んでいる団体(商工会議所)や金融機関でできる。

うちは税理士事務所でやってもらえるから、お願いしました♫

次の説明から、漢字が増えるから眠くなるかも…。

できるだけ簡潔にまとめるぞ!

掛金について

掛金の大まかな特徴3つ☆

- 掛金は1,000円~7万円(500円単位)で自由に設定できる。

- 掛止め:掛金が払えないときは、6か月または12か月、納付を停止できる(でも共済契約期間にカウントされないので注意)

- 税法上の扱い:掛金は小規模企業共済控除として、課税所得から控除できる。

受け取るお金の種類と受取方法について

受け取るお金の種類は、次の4種類。

受取方法は次の3種類

受取方法による税法上の扱いは、こんな感じ↓

| 受取方法 | 税法上の扱い |

| 一括受取共済金(死亡以外) | 退職所得扱い |

| 一括受取共済金(死亡の場合) | 死亡退職金扱い(相続) |

| 分割受取共済金 | 公的年金等の雑所得扱い |

| 準共済金 | 退職所得扱い |

| 解約手当金 | 一時所得扱い(65歳以上は退職所得扱い) |

では、大まかな内容がわかったところで、メリットを見ていこう♫

小規模企業共済のメリット8選

大きなメリットは8つ

- 掛金全額を、課税対象所得から控除できる。

- 掛金は、1,000円~7万円でいつでも増減可能。払えない時には「掛止め」(納付の停止)もできる。

- 一括で受け取ると、退職所得扱いになって、控除額が増える。退職所得の計算方法|国税庁 (nta.go.jp)

- 分割で受け取ると、公的年金等の雑所得扱いになる。

- 掛金より多くお金を受け取ることができる。運用されてて大体1%の運用利益。

- 貸付制度が利用できる。掛金の範囲内で、貸付制度を低金利で利用可能。

- 受け取るお金は、差し押さえされない。

- 年度末近くに前納することで節税可能(※1)

※1:例えば12月ごろに利益が予定外に増えた場合、翌年分の掛金を一括前払することで控除額をふやせる

小規模企業共済のデメリット4選

デメリットもちゃんと押さえておこう!

- 掛金納付月数が少ないと掛け捨て。(共済金A・Bは6か月、準共済金と解約手当金の場合は12か月未満だと掛け捨て)

- インフレに対応してない。

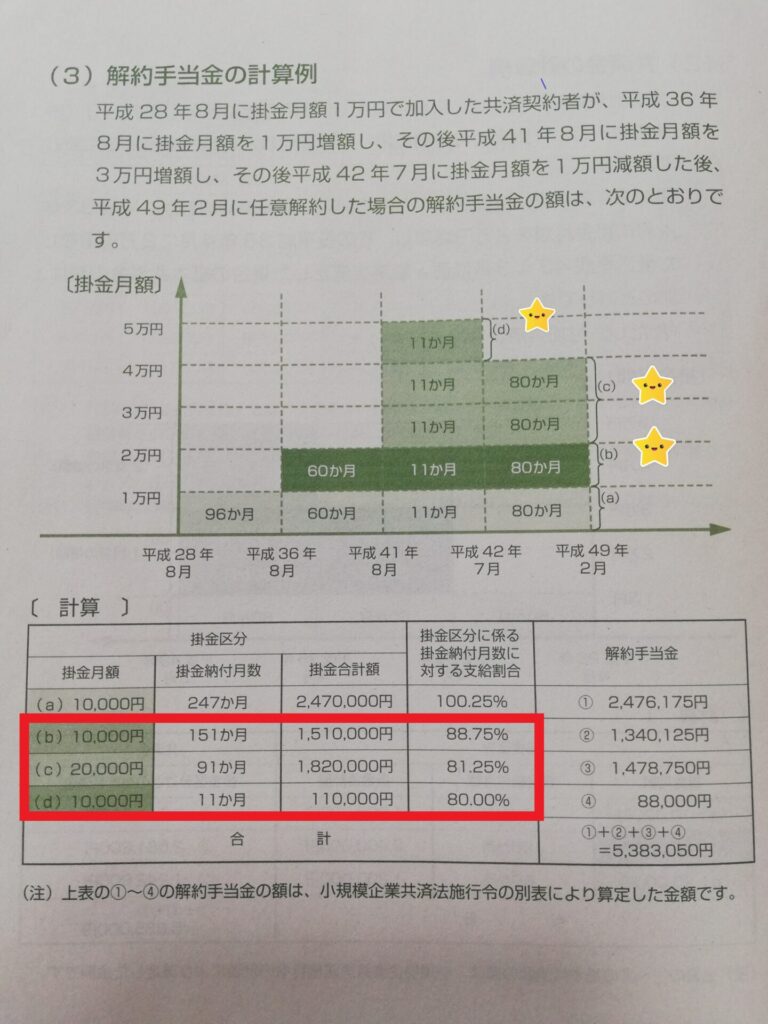

- 掛金を減額した場合、減額分の掛金については納付月数がカウントされなくなる(※2)

- 解約手当金は、加入期間が240か月(20年)未満だと元本割れ。解約手当金の場合の返戻率↓

| 掛けた月数 | 返戻率 |

| 12か月未満 | 0% |

| 12~84か月(7年)未満 | 80% |

| 120(10年)~125か月未満 | 85% |

| 240(20年)~246か月未満 | 100% |

| 246か月以上 | 100~120% |

※2「納付月数がカウントされない」ってどういうこと?

掛金を減額した場合、例えば、下の写真の(b)~(d)は、減額されて以降は納付月数が増えない。なので、20年未満で解約手当金での受取にする時には、元本割れするので要注意。

まとめ

さて、メリット・デメリットがわかった(わかりました?)

で、どうするのがいいのか?

51歳から加入している旦那のケースは?

- 共済金Aならメリットのみ(廃業するなら、いつでもオッケー)

- 共済金Bなら15年経てばオッケー(ちょうど65歳になるね)

- 法人成りする場合は、18年7ケ月未満なら掛金全額、それ以上なら、少し増える。

- 解約手当金(任意解約)は20年以上経ってからじゃないと元本割れする。

- 減額分の掛金は、納付月数のカウントがストップするので元本割れに注意(任意解約の場合)

掛金納付月数や、事由(制度をやめる理由)は、よーく気をつけて、活用していきたいな♫

そして、旦那クン、運送業いつまでやる?

おじいちゃん、おばあちゃんになっちゃうよ!

アナタは、どうしますか?

もし検討されるなら、初回の手続きは少し時間がかかるから、余裕をもって行動しましょう♪

さらに、年度途中で納付額を変更したい場合はコチラをどうぞ↓

にほんブログ村