火災保険や自動車保険の特約で自転車事故に備えられる!【個人賠償責任補償特約】

最近、自転車と歩行者の衝突事故が増えて、高額の賠償が話題になってますね。

『ちゃんと備えておかないとマズいかも?』と思いつつ、先送りにしてたわが家。

最近になって、やっと保険に加入しました。

現在の加入状況は、火災保険に個人賠償責任補償特約を付ける形。

内容は、こんな感じ↓

- 家族全員が対象(別居の学生も対象)

- 示談交渉サービス付き

- 賠償責任の支払限度額は、1億円

ムスコのバイトがキッカケで、とりあえず加入した自転車保険は、本人限定にしていたドジなわが家。

その後、旦那の交通事故があって、改めて火災保険の特約に入り直しました。

遠回りした経験が『これから自転車事故に備えようかな』と考えている方に参考になればウレシイです。

わが家の失敗:学生が【被保険者】での自転車保険加入

せっかく加入したのに、『補償対象がムスコ限定』になっていた自転車保険。

なぜかと言うと、被保険者をムスコにしていたからなんです…

わが家は4人家族で、ムスコ(学生)が県外で1人暮らし中。

そのムスコが、自転車通勤でアルバイトを開始。

バイト先から『自転車保険に加入しなさいね』とのおたっしが…

自転車通勤だと、『個人賠償保険に入っている証明』を提出しないといけないんだって。ボクって加入してるの?

え?どうだったかな?

確認するね~

『火災保険か自動車保険に特約で付けてあるかも?』と、保険証券を確認。

しかし、両方とも個人賠償保険の特約はついてないことが判明。

火災保険や自動車保険の変更は、代理店に連絡するのが面倒だったので、ネット検索で見つけた【サイクル安心保険】にサクッと加入。

ここで、被保険者をムスコにしたのが失敗。

旦那にしておけば、家族全員(同居の親族+別居の未婚の子)を補償の対象にできてたのに…

ってことで、去年までのわが家は、自転車事故やらかして補償されるのはムスコのみでした。

その後、『もっとキチンと自転車事故に備えねば』と考えさせられる事件が勃発。

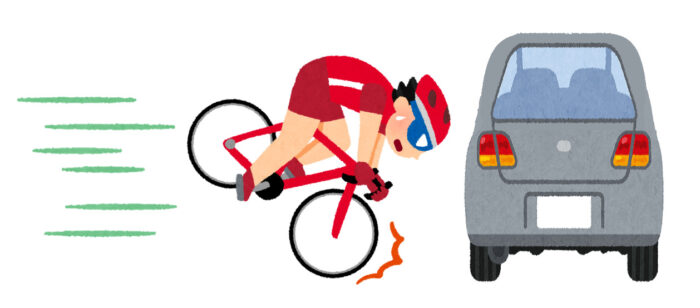

自転車保険未加入のロードバイクとの接触事故

わが家は旦那とワタシで運送業をしていて、交通事故に遭うリスクは高め。

昨年の暮れ、信号のない交差点を通過していた旦那の軽バンに、30代男性のロードバイクが突っ込んできました。

猛スピードで走ってきた男性、ぶつかる直前に急ブレーキ。

ロードバイクはジャックナイフ(後輪が浮いた状態)になって、男性の体は宙に舞い、軽バンに激突。

その衝撃で、軽バンの窓ガラスが破損。

ロードバイクは、ブレーキがすばらしく高性能。

車体にぶつかることなく停止し、ロードバイクは無傷(ハンドルが少し曲がったくらい)

吹っ飛んだ男性は、意識があり外傷はなさそうでしたが、念のため救急搬送。

結局、男性も旦那も怪我なし(ヨカッタ)

でも、軽バンの窓ガラス破損&スライドドアがへこんじゃった。

事故後、保険屋さんを通じてわかったのは、相手は自転車保険や個人賠償保険に未加入。

今回はクルマの修理費位で済んだけど…

追突したのがクルマじゃなくて、歩行者だったら悲惨な事故になっていたかも。

最近の自転車事故のニュースだと、1億円近い損害賠償請求の判例も珍しくないとのこと。

坂道を下ってきた小学5年の少年の自転車が歩行中の62歳女性と衝突し、歩行者の女性が意識不明となった。→賠償金額:9,520万円。(平成25年7月 神戸地裁)

自転車運転中の男子高校生が車道を斜めに横断し、対向車線を自転車で直進してきた24歳会社員男性と衝突し、会社員は言語機能の喪失等重大な障害が残った。→賠償金額:9,266万円(平成20年6月 東京地裁)

引用元:兵庫県庁 自転車事故高額賠償事例 Microsoft Word – ○裁判例 (hyogo.lg.jp)

事例を見ていると、子どもや学生が加害者で、高額な賠償になっている。

ってか、相手の心配してる場合じゃないわ…

うちの保険、今のままで大丈夫?

自転車保険・火災保険の特約・自動車保険の特約を比較

たまにしか乗らないとはいえ、家族全員自転車に乗るし、子どもたちはスピード出すこともありそう。

家族全員、しかも補償額を充分にしないとマズくない?

そう思って、加入中の『サイクル安心保険』の補償内容を確認すると…

- ムスコが被保険者なので、補償されるのは本人のみ→被保険者を旦那に変更すれば家族全員対象になる

- 保険金額は1億円。他に3億円のプランもあり(掛金は2,030円/年)

- 示談交渉サービス付き(これ大事)

- 掛金:1,670円/年

うんうん、なるほど。

では、火災保険に特約でつけてみたら、どうなのかな?

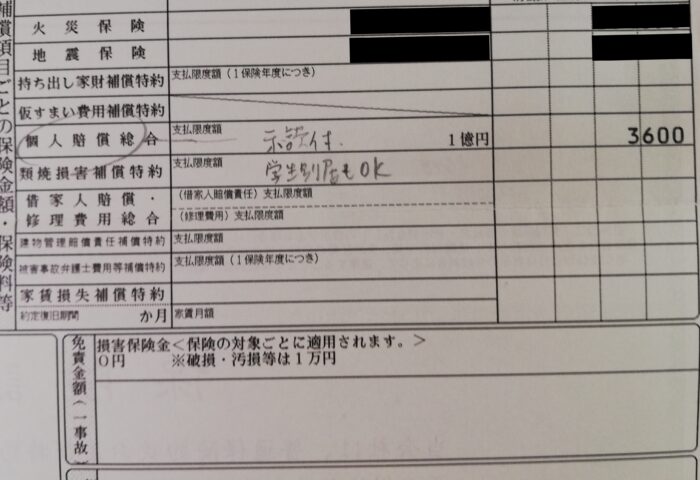

ちょうど火災保険の見直しをしていたので、代理店に『個人賠償責任の特約』について確認。

確認した点と回答は、

- 1人暮らしで別居の家族も対象になるか?→未婚の学生ならオッケー

- 保険金額は?→1億円

- 示談交渉サービスは?→ついてる

- 掛金は?→5年契約一括払いで3,600円(720円/年)

『あら、ほぼ同じ内容で、特約の方がかなり割安ね♪』

ちょっと気になってるのは、②の賠償金額が1億円で足りるか?ってところ。

念のため、加入中の自動車保険の特約も確認してみたら、

- 同居の親族+別居の子ども(未婚で学生)を補償

- 保険金額:5億円

- 示談交渉サービス付

- 掛金:2,040円/年

②の保険金額が5億円は魅力的!

まとめ

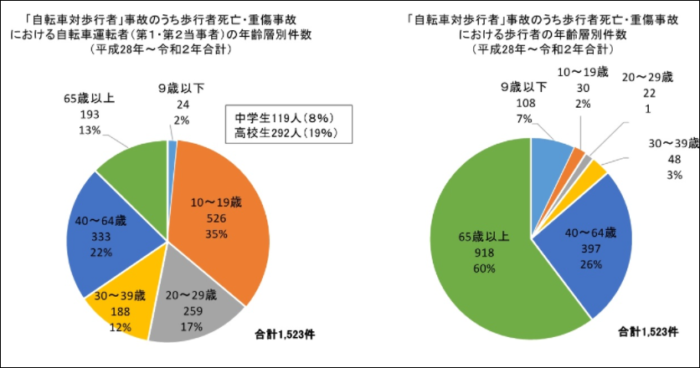

警視庁によると、子どもや学生が自転車事故の加害者になるケースが増えてます↓

まずは、事故にならないように普段から気を付けなくてはいけませんね。

でも、残念ながら事故になってしまうこともあります。

そして、子どもが加害者になってしまった場合は、保護者が責任をとらないといけません。

なので、自転車事故の高額賠償に備えておくことはとても大事。

そこで、いざ加入するとなったら、【自転車保険】もアリですが、既に火災保険や自動車保険に加入しているなら個人賠償を特約で付けるのがおススメ。

補償内容は保険会社によって異なるので、ご自身の保険を確認しないといけませんが、わが家の保険を例に比較してみると、こんな感じ↓

| 自転車保険 | 火災保険の特約 | 自動車保険の特約 | |

| 保険金額 | 1億円(3億円) | 1億円 | 5億円 |

| 掛金/年 | 1,670円(2,030円) | 720円 | 2,040円 |

同じ保険金額なら、特約の方が掛金が割安です。

自転車に乗る家族全員が対象で、示談交渉サービスが付いているかを確認することもお忘れなく。

『保険金額は1億円あれば大丈夫かな?』と思って火災保険の特約を付帯したわが家ですが、『自動車保険の特約の5億円の方が安心かな?』と乗り換え検討中。

というわけで、保険って約款(やっかん)を読んだり、代理店とのやりとりするのもメンドウで、つい後回しにしがちですが、万が一に備えて早めに加入しておくと安心ですよ♪

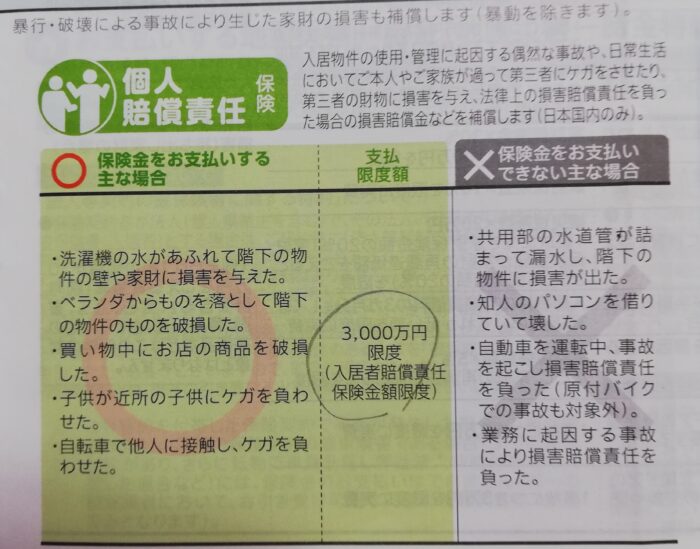

※ちなみにですが…賃貸物件の火災保険に加入している場合、『補償内容が足りているか』の確認をおススメします。

例えば、うちのムスコの賃貸契約の火災保険には、3,000万円の個人賠償責任保険が付帯されてます。

でも、自転車事故の事例が1億円に迫る金額なので、3,000万円はちょっと心もとない金額ですね…

なので、個人賠償責任補償に加入している場合も、ぜひ補償内容のご確認を!

にほんブログ村

ファミリーランキング